Helio Aisenberg Ferenhof, M. Eng, PMP.

Joseane Borges de Miranda, MSc.

Paulo Mauricio Selig, Dr.

Universidade Federal de Santa Catarina

1. Introdução

A sociedade se depara com um fenômeno mundial que é a globalização da economia, hoje totalmente intensificado, que aliada ao revolução do desenvolvimento tecnológico e flexibilização dos processos produtivos traçam uma nova perspectiva para economia. A globalização trouxe para as empresas que eram protegidas em seus países, como era o caso da maioria dos setores produtivos no Brasil até 1990, a concorrência global. Por isso, decidir rápido garante maior competitividade ressaltando que em geral é difícil transferir aumentos de custos para preços, dada a maior competitividade global. Juntamente com a globalização tivemos a intensificação do desenvolvimento das tecnologias da informação e da comunicação, projetando uma nova ordem econômica.

A sociedade se depara com um fenômeno mundial que é a globalização da economia, hoje totalmente intensificado, que aliada ao revolução do desenvolvimento tecnológico e flexibilização dos processos produtivos traçam uma nova perspectiva para economia. A globalização trouxe para as empresas que eram protegidas em seus países, como era o caso da maioria dos setores produtivos no Brasil até 1990, a concorrência global. Por isso, decidir rápido garante maior competitividade ressaltando que em geral é difícil transferir aumentos de custos para preços, dada a maior competitividade global. Juntamente com a globalização tivemos a intensificação do desenvolvimento das tecnologias da informação e da comunicação, projetando uma nova ordem econômica.

A economia do conhecimento é caracterizada pelas fontes fundamentais de riqueza serem o conhecimento e a comunicação, e não mais o capital, os recursos naturais ou mão-de-obra. “For countries in the vanguard of the world economy, the balance between knowledge and resources has shifted so far towards the former that knowledge has become perhaps the most important factor determining the standard of living – more than land, than tools, than labour. Today’s most technologically advanced economies are truly knowledge-based”. World Development Report, 1999 apud Ernst & Young (1999). Desta forma, a nova economia é intensiva em conhecimento, o que acaba deixando para países subdesenvolvidos a especialidade na economia de produção. A logística industrial era baseada em capital intensivo a logística do conhecimento está baseada em todos os fatores de produção mais conhecimento intensivo. Na economia do conhecimento o uso intensivo de conhecimento aliado a tecnologia acaba reduzindo preço dos produtos físicos e agregando valor nos intensivos em conhecimento, como é o caso do computador, cada vez são mais rápidos e menores e relativamente mais baratos, ou seja o preço do hardware decresce, porém, os preços dos software aumentam dado a grande incorporação de conhecimento neste produto.

A redução de preços ressalta a importância de escolhas corretas relativas aos possíveis investimentos das organizações objetivando principalmente a redução de custos. O objetivo em termos gerais deste artigo é contextualizar as ferramentas de escolha de projetos utilizados tradicionalmente pelas organizações produtivas nos novos paradigmas e desafios da economia do conhecimento, além disto, apresentar um novo conjunto de ferramentas que pode dimensionar os projetos sob a analise e duas variáveis chaves nos dias atuais: tempo e custo. Custo sempre é foco de estudo, porque a minimização dos custos setiris paribus reflete em maximização de lucros.

A metodologia utilizada basicamente se restringe a uma revisão teórica de conceitos consagrados acrescentados pela esquematização de um novo método de medir valor agregado nas organizações. O artigo esta organizado da seguinte forma: a seção dois apresenta a revisão da literatura que norteia os conceitos de economia do conhecimento, engenharia econômica e custos. A seção três esquematiza de forma geral o método EVM (Earned Value Management), como indicação de futuras aplicações. E na quarta seção são apresentadas as considerações finais.

2. A economia do conhecimento e os desafios de analise de projetos e custos

Esta seção apresenta alguns conceitos norteadores da economia do conhecimento, seguido pela revisão dos métodos tradicionais de analise de investimentos, objetos de estudo da engenharia econômica com destaque para o método que compara custos e os conceitos de custos. Dependendo da área de conhecimento ciências sociais ou engenharia as nomenclaturas mudam um pouco, essencialmente os custos não mudam apenas são classificados de forma diferenciada. Aproveitando as novas tendências não só da economia do conhecimento como a preocupação com as questões ambientais destaca-se alguns conceitos que incorporam custos por falta de controle e/ou por prevenção de impactos ambientais decorridos do processo produtivo.

2.1. A economia do conhecimento

A economia do conhecimento esta inserida no novo conceito de sociedade do conhecimento, entender esta os desafios desta nova sociedade requer rever alguns conceitos, tais como a importância dos fatores de produção, a utilização da tecnologia para tratamento de dados e transformação destes em inovação e por conseqüência fatores competitivos. A transformação da sociedade industrial, tal qual, tínhamos até então calcada na produção industrial e baseada principalmente em capital, para uma sociedade do conhecimento passa pelo atual grau de desenvolvimento econômico. Nos dias atuais não basta um país crescer, ou seja, elevar a renda nacional (PIB) e a renda per capita, tem que se desenvolver e para isto precisa melhorar seus índices de inclusão social e digital, por meio de investimentos em educação, saúde e saneamento básico, dentre outras medidas. Além, de almejar o desenvolvimento econômico cada vez mais os países se preocupam com o eco-desenvolvimento, ou seja, preservar os recursos naturais e o meio-ambiente está na pauta de uma sociedade desenvolvida. Mudanças demográficas como a concentração da maioria da população nas cidades, aumento da expectativa de vida, mudanças na composição familiar, no Brasil por exemplo, em 1970 em média uma família tinha seis filhos hoje este número reduziu bastante passando para menos de dois filhos por família, estatisticamente falando. Estas mudanças corroboram para novas necessidades da nova sociedade.

Estas mudanças dos últimos anos tanto demográficos como no objetivo das sociedades desenvolvida que almeja maior bem-estar, rompem com a hegemonia da sociedade industrial intensiva em capital, mão-de-obra e recursos naturais. Já passamos por períodos da economia industrial intensiva em mão-de-obra desvalorizada com baixos níveis de educação e com ampla degradação dos recursos naturais, para uma fase que se intensificou em capital investindo em máquinas e automação, ou seja, desprezando a participação humana nos processos produtivos e inovativos. Como a competitividade esta atrelada a inovação, e esta à capacidade de inovar das empresas cada vez mais se observa como estratégia errônea restringir a participação da mão-de-obra neste processo. O que também não foi resolvido com a era da informação substituindo a mão-de-obra braçal por máquinas no advento da automação. Esta simplificação das linhas de produção fizeram com que as indústrias perdessem a criatividade e o feedback da experiência humana e sua capacidade de transformação.

A sociedade do conhecimento é caracterizada pela mudança na fonte principal de riqueza de recursos naturais, mão-de-obra e capital da era industrial para o conhecimento. Desta forma, a economia do conhecimento tem como seu grande agregador de valor o conhecimento. Não que os outros recursos sejam desprezados, pelo contrário, o conhecimento é agregado como o quarto fator de produção, porém é o mais importante para este novo paradigma econômico.

Para Castells (2003), o que caracteriza a atual revolução tecnológica não é a centralidade de conhecimentos e informação, mas a aplicação desse conhecimento e dessa informação para a geração de conhecimentos e de dispositivos de processamento/comunicação da informação, em um ciclo de realimentação cumulativo entre inovação e seu uso.

Para países na vanguarda da economia mundial, o conhecimento se tornou o fator mais importante que determina o padrão de viver talvez, mais que terra, ferramentas, trabalho. Hoje, economias tecnologicamente avançadas são verdadeiramente conhecimento-baseadas. World Development Report, apud Ernst & Young (1999). Para Houghton e Sheehan (2000), a codificação e a coleta de informações estão focalizadas no conhecimento tácito das pessoas. A aprendizagem envolve tanto a aprendizagem formal, como a aprendizagem pela descoberta (learning-by-doing, learning-by-using e learning-by-interacting). Mais afinal o que é conhecimento neste contexto? Na literatura temos vários conceitos de conhecimento, vamos começar com dois autores da área de pedagogia. Para Luckesi (1994), conhecimento é citado como uma forma ao mesmo tempo teórica-prática e prático-teórica de compreender a realidade que nos cerca. Segundo Morin (1994), conhecimento não se reduz à informação. Essa é um primeiro estágio daquele. Conhecer implica em um segundo estágio, o de trabalhar com as informações classificando-as, analisando-as e contextualizando-as.

Estes conceitos requerem ação humana, como é usado pelos autores de gestão do conhecimento, tais como, Terra (2001), Davenport (2005), Sveiby (2001), Nonaka & Takeuchi (1997), Figueiredo (2005), Davidson (1998), como veremos a seguir. Sveiby (2001) define conhecimento como um processo dinâmico, pessoal e diferente de informação. O conhecimento, segundo Drucker (1994), é a informação que muda algo ou alguém. Hoje a economia mundial não poderia funcionar sem os computadores para informatizar o conhecimento, para estruturar os dados e transmiti-los em décimos de segundo (FONTAIN, 2001).

Para Davenport & Prusak (1998), conhecimento é a informação mais valiosa e, conseqüentemente a mais difícil de gerenciar porque é informação com contexto e significado, apresenta uma interpretação. Alguém refletiu sobre o conhecimento, acrescentou a ele sua própria sabedoria, considerou suas implicações mais amplas.

Nonaka & Takeuchi, definem criação de conhecimento organizacional como a capacidade de uma empresa de criar novo conhecimento, difundi-lo na organização como um todo e incorporá-lo a produtos, serviços e sistemas. Esta seria a nova forma das empresas inovarem e, portanto, serem mais competitivas nesta nova economia. O objetivo da gestão do conhecimento “é assegurar a informação certa, à pessoa certa, no momento certo ‑ dependendo intensamente da tecnologia da informação” (VON KROGH, NONAKA & ICHIJO, 2001, p. 39).

Para Davidson (1998), a gestão do conhecimento promove uma abordagem integrada à identificação, captura, recuperação, compartilhamento e avaliação dos recursos de informação de uma organização. Sendo assim, Teixeira Filho (2000) enfatiza que o conhecimento é um fator decisivo para a sobrevivência da empresa no novo ambiente competitivo. A gestão do conhecimento, de acordo com Fleury & Fleury (2000), está entre posto nos processos de aprendizagem nas organizações, na aquisição e no desenvolvimento de conhecimentos, na disseminação e construção de memórias, em um processo coletivo de elaboração das competências necessárias à organização.

O conhecimento é, portanto, o principal ingrediente que produzimos, fazemos, compramos e vendemos. Administrá-lo e gerenciá-lo tornaram-se atividades econômicas de extrema importância para indivíduos, empresas e países. A obstinação em encontrar, estimular, armazenar, vender e compartilhar o conhecimento não é mais algo incomum. A capacidade mental está em toda parte, com tal intensidade e proximidade como nunca antes. Ao contrário da terra, do petróleo e do ferro, informação e o conhecimento, além de não serem produtos intrinsecamente escassos, crescem quando são compartilhados. Uma economia baseada no conhecimento e na informação possui recursos ilimitados (SVEIBY, 2001).

O conhecimento na empresa deve estar associado à sua produtividade, buscando soluções adequadas e inovadoras ao contexto da organização. Desta forma, as organizações da nova economia devem ter capacidade de criação de conhecimento organizacional. Nonaka e Takeuchi (1997) definem criação de conhecimento organizacional como a capacidade de uma empresa de criar novo conhecimento, difundi-lo na organização como um todo e incorporá-lo a produtos, serviços e sistemas. Esta seria a nova forma das empresas inovarem e, portanto, serem mais competitivas nesta nova economia.

2.2 Análise financeira e econômica de projetos

Antes de fazer um investimento, a empresa ou indivíduo, deve fazer uma análise de viabilidade do mesmo. Essa análise deve considerar vários aspectos: A viabilidade técnica do investimento se é possível utilizar o objeto em estudo da forma correta, para alcançar o resultado desejado; a viabilidade econômica do investimento analisa-se se o investimento é rentável. Para avaliar a viabilidade financeira deve-se destacar quede nada adianta que o investimento seja rentável se não há disponibilidade de recursos próprios nem possibilidade de obter financiamento. Importante destacar que investimento pode ter repercussões que talvez não sejam ponderáveis, tais como manter certo nível de emprego ou conseguir a boa vontade de um cliente ou fornecedor. Estes fatores também devem ser considerados e normalmente o são pela alta administração da empresa. Muitas situações são ainda mais complexas, como é o caso dos investimentos com risco (conhece-se a distribuição de probabilidade dos dados de entrada) e dos investimentos com incerteza (conhece-se muito pouco a respeito dos dados de entrada). Para resolver problemas como estes utiliza-se modelos probabilísticos. Já para problemas sem considerar risco e incerteza são usados os modelos determinísticos.

Empresas públicas e privadas, agências do governo e investidores sempre estão se defrontando com numerosas oportunidades de investimento. A correta escolha de um projeto ou investimento, dentre uma gama de oportunidades possíveis, pode determinar o sucesso ou o fracasso da organização. Em geral, aplicam-se técnicas de engenharia econômica para a tomada de decisões de longo prazo. Dentro de uma empresa seriam aquelas decisões sobre os ativos permanentes e que se costuma denominar de orçamento de capital.

Algumas perguntas surgem na rotina da organização e estas perguntas que envolvem investimentos, custos dentre outras devem ser respondidas cada vez mais com rapidez e eficácia. Antes de se tomar a decisão sobre qual a melhor alternativa, é preciso estar ciente de alguns princípios qualitativos básicos que fundamentam a engenharia econômica, tais como: deve haver alternativas de investimento disponíveis; as alternativas devem ser expressas num denominador comum: em dinheiro; só as diferenças entre as alternativas são relevantes; sempre são considerados os juros sobre o capital empregado, ou seja, o valor do dinheiro no tempo; nos estudos econômicos, o passado geralmente não é considerado; decisões separáveis devem ser tomadas separadamente; dar um certo peso para os graus relativos de incerteza associada com as várias previsões; levar em conta a alternativa de não fazer nada. É claro que ao se levar em conta na análise apenas o que pode ser transformado em valores monetários, deixa-se de lado aspectos imponderáveis, tais como a política econômica, conjuntura econômica, a estratégia da empresa, a satisfação dos empregados etc., que muitas vezes podem alterar bastante a escolha entre as várias alternativas de investimento

Bornia (2009), discute a teoria da filosofia da qualidade total, uma peculiaridade da empresa moderna é a priorização da qualidade. Comumente, a qualidade é subdividida em qualidade de projeto, relacionada com a adequação do produto ao mercado, e qualidade de conformação, relativa ao atendimento das especificações do projeto durante fabricação do produto. Na empresa tradicional, a qualidade, normalmente entendida como qualidade de conformação, era função de um departamento (controle de qualidade) o qual era responsável pela boa conformação dos produtos às especificações da engenharia de produto.

Entre os métodos mais usuais de escolha de um projeto para investimento, podemos destacar pay-back , pay-back descontado, Método do Valor Presente (VPL), Taxa Interna de Retorno (TIR), Método Anual Uniforme Equivalente (VAUE) e o Custo Anual Uniforme Equivalente (CAUE). Antes da apresentação dos conceitos dos métodos citados definiremos o custo de oportunidade da organização.

A taxa de mínima atratividade (TMA) é a taxa a partir da qual o investidor considera que está obtendo ganhos financeiros. Para uma empresa, a TMA seria equivalente ao seu custo de capital, que é a taxa de retorno mínima sobre seus investimentos de maneira que ela pudesse continuar com o mesmo nível de atividades indefinidamente. Para uma pessoa comum, a TMA seria provavelmente a rentabilidade proporcionada pela caderneta de poupança. Pois, caso esta pessoa guardasse suas economias embaixo do colchão ela estaria perdendo a oportunidade de auferir o retorno da poupança. Já para o dono de uma empresa, a TMA seria o custo de oportunidade de deixar de investir em sua empresa, ou seja, se guardar o dinheiro embaixo do colchão deixará de auferir os lucros que a empresa proporcionaria. Quando se fala de empresas a TMA é denominada de custo de capital e que está associado ao risco inerente ao ramo de atividade de cada empresa.

Um dos métodos mais simples de analise investimento e o pay-back que se resume a calcular o número de períodos ou quanto tempo o investidor irá precisar para recuperar o investimento realizado. Muito embora o período pay-back quebre as regras fundamentais da matemática financeira e da engenharia econômica.

Segundo Casarotto Filho & Kopittke (2000), antes de aplicarmos qualquer técnica de análise de investimento devo fazer a seguinte pergunta: qual é o objetivo da empresa que pretende investir? Antes o objetivo das empresas se pautava no lucro imediato. Modernamente, com o advento do planejamento estratégico, as empresas passaram a adotar a filosofia, e políticas de longo prazo. Troca-se o lucro imediato pelos máximos ganhos em determinado horizonte de análise. Esta nova filosofia separa a contabilidade de custos da contabilidade financeira.

O método de pay-back descontado, é o método é muito parecido com anterior com o adicional de se usar uma taxa de desconto antes de se proceder à soma dos fluxos de caixa, ou seja, vamos atualizar cada parcela de entrada do fluxo de caixa antes diminuir do investimento inicial, atualizar, significa descontar a taxa de juros.

Método do valor presente (VPL), é uma das técnicas mais usadas na análise de investimentos. O VPL consiste em atualizar o fluxo de caixa e comparar este valor atualizado com o investimento inicial. O método do valor presente (VPL) consiste em trazer para a data zero, usando como taxa de desconto a TMA da empresa ou projeto, todos os fluxos de caixa do investimento e somá-los ao valor do investimento inicial. Ou ainda é uma técnica usada para análise de projetos. É obtido calculando-se o valor presente de uma série de fluxos de caixa com base em uma taxa de custo de oportunidade conhecida e subtraindo-se o investimento inicial. De acordo com Vieira Sobrinho (2000), é uma técnica de análise de fluxos de caixa que consiste em calcular o valor presente de uma série de pagamentos ou recebimentos iguais e ou diferentes a uma taxa conhecida, e deduzir desses o valor do fluxo inicial. A partir do resultado do calculo do VPL, Aceita-se projetos com VPL maior ou igual a zero. Para uma carteira de projetos escolhe-se aquele com o maior VPL.

Quando se calcula o VPL de um projeto, busca-se saber se o projeto vale mais do que ele custa. Estima-se seu valor calculando quanto seu fluxo de caixa deveria valer se uma reivindicação sobre o projeto fosse oferecida isoladamente aos investidores e negociada no mercado. É por este motivo que se calcula o VPL descontando fluxos de caixa futuros ao custo de oportunidade de capital, isto é, à taxa de retorno esperada oferecida para títulos que têm risco similar ao projeto.

O Método da taxa interna de retorno (TIR), consiste em se encontrar o percentual de remuneração que o investimento oferece. Quando calculamos a TIR de determinado investimento e/ou financiamento, estaremos extraindo dele o percentual de ganho que ele oferece ao investidor, já que todas as entradas e saídas de caixa serão deslocadas para a data zero, de tal forma que não sobre ou falte dinheiro, logo esta será a remuneração efetiva daquele negócio analisado. TIR É a taxa de desconto que zera o valor presente líquido dos fluxos de caixa de um projeto, ou seja, faz com que todas as entradas igualem todas as saídas de caixa do empreendimento. Critério de decisão da TIR para projetos independentes e sem restrição orçamentária, escolhe-se os projetos que tenham a TIR maior ou igual TMA. Para uma carteira de projetos, deve-se escolher aquele com maior TIR, desde que ela seja maior que a TMA da empresa. Ver exemplos de aplicações e comparações dos métodos em Miranda (2011).

O Método Anual Uniforme Equivalente (VAUE), este método busca transformar os fluxos de caixa em séries uniformes (A) utilizando a TMA (Taxa Mínima de Atratividade). Por exemplo, se alguém está em dúvida entre adquirir uma máquina que custa X e tem vida útil de Y anos e outra máquina que custa A e tem vida útil de B anos. No caso de repetição indefinida, por exemplo, em substituição de equipamentos normais de produção a primeira solução que vem a cabeça é repetir os fluxos de caixa até alcançar um horizonte de planejamento igual. Porém, através do método VAUE, não é necessário esta repetição, pois o mesmo já considera o horizonte de planejamento. Portanto, não é necessário repetir. Já nos casos de investimentos isolados, que não se repetem, a análise deve ser feita diferentemente. Deve-se considerar que nos últimos períodos, até alcançar o mesmo número de períodos da outra opção, o capital estará aplicado a TMA.

Quando se observa conflito entre os métodos de VPL versus TIR, segundo Taha (1996), a decisão correta é selecionar o projeto com maior VPL, assumindo-se que o objetivo é maximizar o valor presente da empresa. O critério da TIR é suscetível a apresentar mais desvantagens do que o critério baseado no VPL entre as quais: nem todas as séries de fluxo de caixa têm VPL que diminua à medida que aumenta a taxa de atualização. Outra complicação que pode surgir com a TIR é a existência de fluxos de caixa onde quantias positivas e negativas se alternam ao longo dos períodos, portanto, o projeto de investimento poderá ter várias taxas de retorno. Pode também ocorrer casos em que não existe qualquer TIR. Outro ponto crítico da comparação de projetos utilizando-se a TIR surge quando as empresas têm que decidir em optar por investir em um projeto entre várias alternativas mutuamente exclusivas. Neste caso, a TIR também pode apresentar-se inadequada. Nestes casos muitas vezes é interessante analisar a TIR dos fluxos incrementais, tendo o cuidado porque os fluxos de caixa podem apresentar mudanças de sinais, o que inviabilizaria a decisão pela TIR. Então, pode-se concluir que o uso da TIR para ordenação de projetos de diferentes escalas e ordenação de projetos que geram diferentes padrões de fluxos de caixa não é adequado.

O método do Custo Anual Uniforme equivalente (CAUE), segundo Casarotto & Kopittke (2000), consiste em achar a série uniforme anual consiste em achar a série uniforme anual equivalente ao fluxo de caixa dos investimentos à uma taxa de mínima atratividade (TMA), ou seja, acha-se a série uniforme equivalente a todos os custos e receitas para cada projeto com a utilização de uma determinada TMA. Para as análises que envolvem equipamentos, faz-se necessário a criação de alternativas em que possam ser defrontados o custo do equipamento com a vida útil, o valor residual em alienação, e os custos para manter o equipamento (HIRSCHFELD, 1989).

2.3 Custos

O efetivo controle das atividades produtivas é condição indispensável para qualquer empresa possa competir em igualdade de condições com seus concorrentes. Bornia (2009) destaca que sem esse controle, ou seja, sem a capacidade de avaliar o desempenho de suas atividades e de intervir rapidamente para a correção e a melhoria dos processos, a empresa estará em desvantagem frente à competição mais eficiente.

Custo é a soma de recursos (mão-de-obra, material, equipamentos, etc.) usados para produzir bens e serviços, ou seja um produto. Uma medida do que deve ser cedido para obter algo (mediante a compra, intercâmbio ou produção). Medidas correntes de custos incluem: custo per capita da população; custo por paciente; custo por serviço prestado; custo por resultado. Custo é também o total de dinheiro requerido para alcançar algo. Segundo Casarotto Filho & Kopittke (2000), os custos de investimentos são decorrentes das transações dos ativos da empresa e os custos operacionais são decorrentes da operação dos ativos.

Alguns custos são decorrentes de investimentos, o investimento pode ser classificado de duas formas: investimento fixo e investimento de giro. O investimento de fixo representa os equipamentos, as instalações industriais para operação dos equipamentos a montagem e o projeto quando houver as construções civis necessárias e outros como móveis. O investimento de giro é o capital próprio adicional necessário para a operação do equipamento ou da nova fábrica, sendo constituído principalmente pelo estoque de matérias-primas e componentes, e os recursos necessários para sustentar as vendas a prazo.

Já os custos operacionais normalmente são subdivididos em custos de produção e despesas gerais. Os custos de produção são aqueles que ocorrem até a fabricação do produto. Por exemplo, tem-se o custo das matérias-primas ou o custo de manutenção. As despesas gerais ocorrem do término da fabricação até a complementação da venda, e como exemplo há as despesas com vendas e impostos sobre receitas. Os custos de produção, por sua vez, são subdivididos em custos diretos e indiretos. Os custos diretos referem-se aos fatores diretamente utilizados na fabricação dos produtos e vaiam normalmente de forma direta com a utilização da capacidade de produção. Os custos diretos são relacionados com a provisão dos aspectos diretos da atenção, incluindo material e mão-de-obra.

Os custos indiretos são os custos que não são apenas atribuíveis a um aspecto da produção, mas que estão distribuídos em muitos deles (por exemplo, a enfermaria, o escritório, o prédio, salários de supervisores, serviços de secretaria, etc.).

As despesas gerais são classificadas em variáveis e fixas, e incidem após o produto ter sido fabricado. Despesas gerais variáveis: impostos; despesas com vendas; despesas financeiras; despesas gerais fixas: despesas administrativas; despesas municipais.

Além da classificação dos custos explanada acima, temos ainda uma classificação econômica muito importante, ou seja, a divisão dos custos em fixos e variáveis. Na economia no curto prazo, alguns fatores são fixos, qualquer que seja o nível de produção. Normalmente, consideramos como fator fixo a planta da empresa e os equipamentos de capital. O custo fixo é a parcela do custo que se mantém fixa, quando a produção varia, ou seja, são os gastos com fatores fixos de produção, como aluguéis, depreciação etc. Não variam segundo o rendimento ou volume produzido. Já o custo variável é a parcela do custo que varia, quando a produção varia. É a parcela dos custos da empresa que depende da quantidade produzida. Ou seja, são os gastos com fatores variáveis de produção, como folha de pagamentos, despesas com matéria prima etc. Então o custo total é a soma do custo variável total com o custo fixo total.

Importante o destaque para os conceitos de custos que incorporam os impactos ambientais advindos de falhas ou de controle de tais impactos pela organização. Segundo De Moura (2003), os custos decorrentes de variáveis ambientais dentro de uma unidade produtiva podem ser classificados em dois tipos: custo de controle e custos de falta de controle.

Os custos de controle são: custos de prevenção decorrentes das atividades que visam prevenir os problemas ambientais no processo industrial, no projeto, no desenvolvimento, bem como nas demais fases do ciclo de vida do produto. Os custos de avaliação são os despendidos para manter os níveis de qualidade ambiental da empresa, por meio de trabalhos de laboratórios e avaliações formais do sistema de gestão ambiental ou sistema gerencial que se ocupe de garantir um bom desempenho ambiental da empresa.

Os custos de falta de controle são: os custos de falhas internas são os primeiros dos custos decorrentes das falhas de controle. Estes custos resultam de ações internas na empresa, tais como correções de problemas ambientais e recuperação de áreas degradadas, desperdícios de material, de energia, de água e outros recursos naturais, além de tempo sem atividade de máquinas, como resultado de problemas ambientais causados e retrabalhos em processos causados por não conformidades ambientais. Os custos de falhas externas compreendem os custos de qualidade ambiental insatisfatória e não conformidades fora dos limites da empresa, resultantes de uma gestão ambiental não adequada. Engloba os custos decorrentes de queixas ambientais de consumidores levando à existência de despesas de correção, recuperação de áreas externas degradadas ou contaminadas pela atividade da empresa, pagamento de multas aplicadas por órgãos ambientais de controle, ou indenizações dentre outros.

Os custos intangíveis são aqueles com alto grau de dificuldade para serem quantificados, embora se perceba claramente a sua existência. Como por exemplo, tem-se a perda de valor da empresa (ou das ações) como resultado de desempenho ambiental insatisfatório, baixa produtividade dos empregados como resultado de um ambiente poluído, contaminado ou inseguro, dificuldades e aumento de tempo (e custos) na obtenção do licenciamento ambiental como resultado de multas e problemas anteriormente constatados.

3. O que é Earned Value Management (EVM)

A análise de valor agregado em inglês denominado Earned Value Management (EVM), em projetos é uma ferramenta eficaz que ajuda ao gerente de projetos a quantificar projetos.

Como vimos um projeto ou escolha de um projeto dentro da organização reflete em sucesso do EVM, permite a oportunidade de quantificar a proposta de forma geral. Nesta seção de forma geral será introduzido as principais métricas deste método.

O PMI uma entidade mundial sem fins lucrativos voltada à gestão de projetos, publicou um guia prático e especifico para o uso da analise de valor agregado em projetos o Practice Standard for EVM (PMI, 2005). Este, inclui além da análise, um passo a passo de uso da ferramenta de maneira mais efetiva.

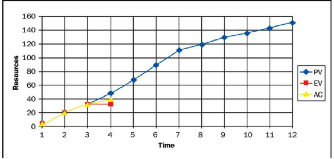

A analise de valor agregado de acordo com o PMI (2005) e PMBOK (2008), provê à organização e uma metodologia de gestão de performance para a integração do gerenciamento do escopo, do tempo e do custo do projeto. Esta consiste em medir a performance do projeto pela comparação do seu custo com seu valor agregado. A análise se da através da observação e comparação de três curvas de desempenho do projeto. Sendo estas: o valor planejado ao longo do tempo (PV), também chamada de COTA ou (BCWS); o valor realmente gerado até o momento (EV), ou COTR e; o valor real do trabalho realizado no projeto (AC) ou CRTR. Curvas que podem ser visualizadas na Figura 1.

Figura 1 – EVM

Fonte: Pratice standard for EVM, PMI (2005)

Ao se utilizar do EVM para analisar o projeto, o gerente de projetos consegue obter uma previsão de valores mais prováveis de quanto o projeto custará e quando o mesmo terminará. O método destaca focos relevantes na economia do conhecimento já que gera respostas que garantem maior possibilidade de sucesso em minimizar os custos. Uma vez que o EVM pode ser considerado um sistema de gestão do conhecimento que integra o cronograma, o custo e o desempenho físico do escopo do projeto, permitindo o cálculo de índices e variâncias deste desempenho em relação a custos e tempo. As métricas do EVM podem ser configuradas como triggers ou seja, gatilhos, sinais de alerta, que ajudam a detectar precocemente de forma fácil, eficaz e eficiente a quantas anda o projeto (PMI, 2005; PMBOK, 2008; VANHOUCKE, 2010).

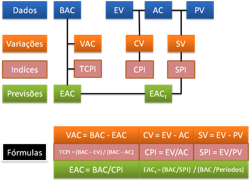

Por intermédio do EVM pode-se responder facilmente a algumas questões críticas para a gestão de projetos, tais como:

a) Qual o valor do trabalho planejado para ser feito? PV (Planned Value), e alguns sinônimos, Valor Planejado, COTA ou Budget Cost of Work Scheduled (BCWS);

b) Qual o valor do trabalho que foi atingido? EV (Earned Value), Valor do Trabalho Realizado, COTR ou Budget Cost of Work Performed (BCWP);

c) Qual o custo atual despendido? AC (Actual Cost), Custos Reais, CRTR ou Actual Cost of Work Performed (ACWP);

d) Qual o orçamento do projeto? Budget at Completion (BAC) ou Orçamento no Término (ONT) Que Representa o total do Planned Value (PV) para o projeto;

e) O projeto está adiantado ou atrasado em relação ao cronograma? Schedule Variance (SV) ou Variação de Prazos (VP). Que se dá através da seguinte equação SV = EV – PV, onde se o resultado for negativo significa que o projeto esta atrasado;

f) O projeto está abaixo ou acima do orçamento? Cost Variance (CV) ou Variação de Custos (VC). CV = EV – AC, onde se o resultado for negativo, o projeto esta acima do orçado;

g) Quão eficiente estão utilizando o tempo? Schedule Performance Index (SPI) Índice de Desempenho de Prazos (IDP), SPI = EV / PV, se o resultado for menor que 1 representa um resultado ruim;

h) Quão eficiente estão utilizando os recursos? Cost Performance Index (CPI) Índice de Desempenho de Custos(IDC), CPI = EV / AC, se o resultado for menor que 1 representa um resultado ruim;

i) Quão eficiente precisa-se usar os recursos? To Complete Performance Index (TCPI), TCPI = (BAC – EV) / (BAC – AC);

j) Percentualmente onde o projeto se encontra? Percent Complete (PC), PC = EV / BAC;

k) Onde o projeto deveria de estar? Planed Percent Complete (PPC), PPC = PV / BAC;

l) O que atualmente se espera gastar para o trabalho total? Estimate at Completion (EAC) ou Estimativa no Término (ENT), que pode se da de três formas: a) EAC = BAC / CPI, mantêm o mesmo comportamento da variação; b) EAC = BAC – EV + AC. Levando em conta que o que ocasionou o atraso não vai ocorrer mais e; c) EAC = AC + ETC. O planejamento inicial foi ignorado ou ficou muito longe do planejado. Logo se gerou uma nova estimativa.

m) A partir de agora, quanto mais se estima gastar? Estimate to Complete (ETC), Estimativa para Terminar (EPT), ETC = EAC – AC;

n) Qual é o tempo provável do projeto? Time Estimate at Completion (EACt) ou Estimativa de Prazo no Término, EACt = (BAC /SPI ) / ( BAC / períodos)

- o) O resultado esta acima ou abaixo do orçamento? Variance at Completion (VAC) ou Variação no término, VAC = BAC – EAC , se o resultado for menor que zero é ruim.

Na Figura 2, temos um resumo visual destas possibilidades.

Figura 2 – EVM

Fonte: adaptado de PMI (2005), Pratice standard for EVM

Este é um método que pode ser explorado para auxiliar na tomada de decisão das organizações produtivas na economia do conheciemtno garantindo mais valor ao seu produto. Agregar valor garante preços mais atrativos no mercado e geralmente maior lucratividade.

4. Considerações finais

A economia do conhecimento destaca a valorização do conhecimento dentro das organizações como principal fator de produção. Isto significa usar a tecnologia de informação mais adequada e ter uma cabeça de obra que transforme informação em conhecimento agregando desta forma valor ao seu produto. Fazer investimentos requer a aplicação de algumas técnicas de engenharia econômica destacamos as que focam o valor liquido do investimento e as que focam em custo. Custo sempre será uma variável importante para qualquer produtor a minimização dos custos proporciona maior lucratividade. O EVM pode ser uma ferramenta que ajuda a fazer a diferenciação do produto, já que agregando valor este produtor tem maior probabilidade de se posicionar melhor no mercado.

Referências

BORNIA, A.C. Análise Gerencial de Custos: aplicação em empresas modernas. São Paulo: Atlas, 2002.

CASAROTTO FILHO, N. & KOPITTKE, B. H. Análise de Investimentos. São Paulo: Atlas, 2000.

CASTELLS, M. A Sociedade em Rede. São Paulo: Paz e Terra, 2003.

DAVENPORT, T.H. Pense Fora do Quadrado, Editora Campus, 2005.

DAVENPORT, T. H. & PRUSAK, L. Conhecimento Empresarial: como as organizações gerenciam o seu capital intelectual. São Paulo: Campus, 1998.

DAVIDSON, S. Knowledge Management: An Overview. In: DM Direct Newsletter Archives, 1998. Disponível em: <http://www.dmreview.com/article_sub.cfm?articleId=904>. Acesso em: 29 de abril de 2011.

DE MOURA, L.A.A. Economia Ambiental: Gestão de Custos e Investimentos. São Paulo: Juarez de Oliveira, 2003.

DRUCKER, P. Sociedade Pós-capitalista. São Paulo: Pioneira, 1994.

NONAKA, I. & TAKEUSHI, H. Criação de Conhecimento na Empresa: Como as grandes empresas japonesas geram a dinâmica da inovação. Rio de Janeiro: Campus, 1997.

ERNST & YOUNG New Zeland. The knoledge Economy. New Zeland Governament. New Zeland: Ernest e Young, august, 1999. (www.knowledge.gen.nz).

FIGUEIREDO, S. P. Gestão do Conhecimento: Estratégias Competitivas para a Criação e Mobilização do Conhecimento na Empresa. Rio de Janeiro: Qualitumark, 2005.

FONTAIN, J. Building the Virtual State, Information Techonelogy an Institutional Orange. Washington, Dc: Booking Instituition Press, 2001.

FLEURY, A. & FLEURY, M. T. L. Estratégias Empresariais e Formação de Competências. São Paulo: Atlas, 2000.

HIRSCHFELD, H. Engenharia Econômica e Análise de Custos: aplicações práticas para economistas, engenheiros, analistas de investimentos e administradores. São Paulo: Atlas, 1989.

HOUGHTON, J. & SHEEHAN, P. A Primer on the Knowledge Economy. Australia: Victoria University. Centre for Strategic Economic Studies. February, 2000.

LUCKESI, C.C. Filosofia da Educação. São Paulo: Cortez, 1994.

MIRANDA, J. B. Engenharia Econômica: livro didático. Palhoça: UnisulVirtual, 2011.

MORIN, E. Ciencia con Consciencia. Barcelona: Anthropos, Editorial del Hombre, 1994.

SVEIBY, K. E. Gestão do Conhecimento: As lições dos pioneiros.Global Brands Seveiby e Associados: 2001. Disponível em: http://www.sveiby.com/articles/Pioner.pdf.

PMBOK, Um Guia do Conjunto de Conhecimentos em Gerenciamentos de Projetos: Guia Pmbok®. Pennsylvania: four Campus Boulevard, 2008.

PMI, Practice Standard for Earned Value Management. Pennsylvania: four Campus Boulevard, 2005.

TAHA, P. Estudo de viabilidade técnico-econômica da produção de Surimi. Florianópolis: UFSC, 1996. Disponível em: http://www.eps.ufsc.br/disserta96/taha/cap3/cap3.htm. Acesso em: 2 fev. 2011.

TERRA, J.C.C. Gestão do conhecimento. São Paulo: Negócios, 2001.

TEIXEIRA FILHO, J. Gerenciando conhecimento: como a empresa pode usar a memória organizacional e a inteligência competitiva no desenvolvimento de negócios. Rio de Janeiro: SENAC, 2000.

VIEIRA SOBRINHO, J. D. Matemática financeira. São Paulo: Atlas, 2000.

VANHOUCKE, M. On the Dynamic Use of Project Performance and Schedule Risk Information During Project Tracking. Omega, v. n. p. 2010.

VON KROGH, G.; ICHIJO, K. & NONAKA, I. Facilitando a Criação do Conhecimento: reinventando a empresa com o poder de inovação contínua. Rio de janeiro: Campus, 2001.

Correspondência

Núcleo de Gestão para Sustentabilidade (NGS) – Universidade Federal de Santa Catarina – Campus Universitário Reitor João David Ferreira Lima – Bairro Trindade – Florianópolis – Santa Catarina – Brasil – Sala 56 – Prédio do SeTIC – CEP: 88040-900

+55 (48) 3721 2463

Helio A. Ferenhof – helio@igci.com.br (http://www.igci.com.br/)

Joseane B. de Miranda – joseane.borgesdemiranda@gmail.com

Paulo M. Selig – selig@deps.ufsc.br