Observe que a pergunta não é quanto sua empresa investe ou gasta em TI. Ao analisar a saúde econômica de qualquer empresa, ninguém pergunta quanto ela investiu nos seus ativos, a pergunta é quanto eles criaram de valor para a empresa. Criação de valor é uma estimativa do valor presente líquido do fluxo de caixa esperado, descontado por uma taxa que represente o custo de capital da empresa.

Quanto maior a incerteza do fluxo de caixa esperado, maior será o prêmio de risco exigido pelos investidores, maior será o custo de capital, e assim, menor seu valor presente líquido. TI também deve ser vista como um conjunto de ativos da empresa e, portanto, não importa somente quanto se investiu neles, nem seu custo total de propriedade, como muitos de nós gostamos de reportar. Todos nós colocamos orgulhosos em nossos currículos: responsável por um orçamento de milhões de dólares ou conseguimos reduzir custos em milhões de dólares. O que nós deveríamos dizer é o quanto nós contribuímos para criação de valor da empresa.

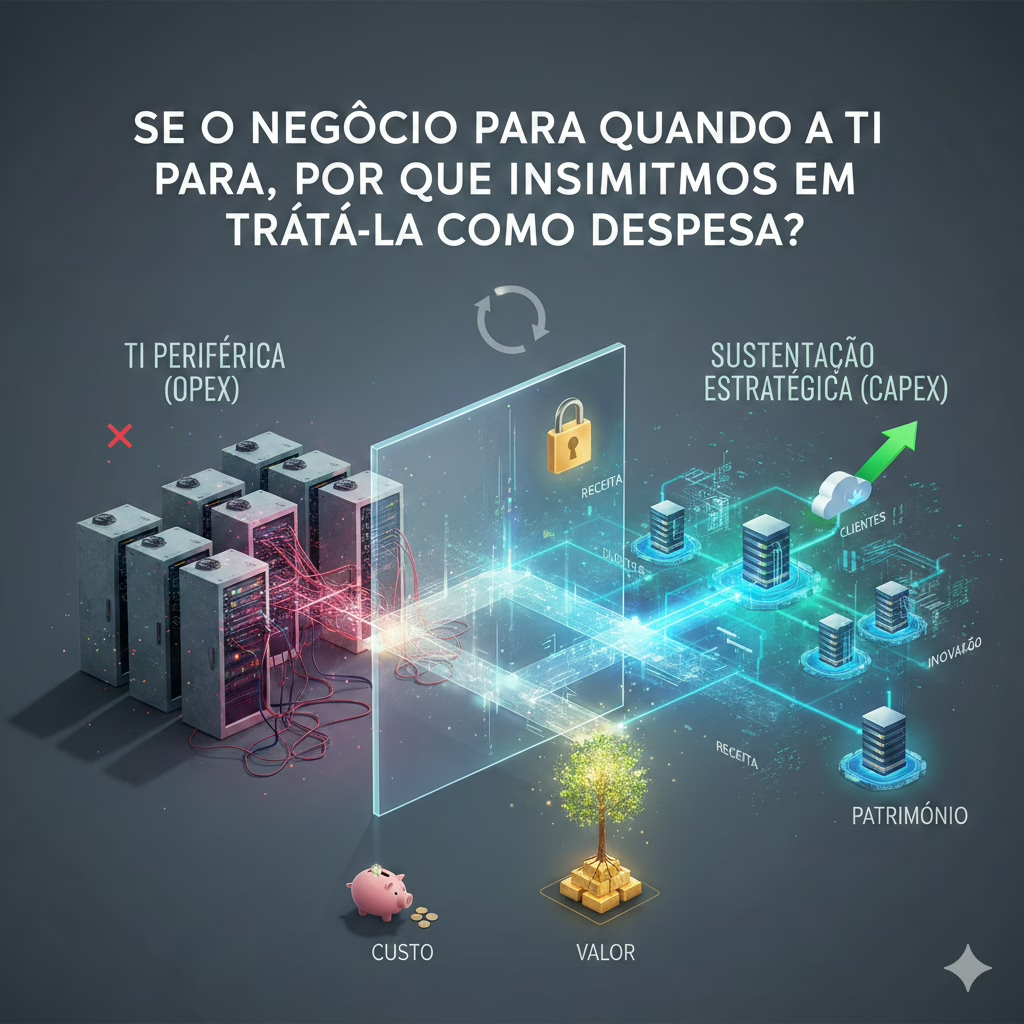

Olhar TI somente como gastos ou investimentos é olhar só um lado do fluxo de caixa – o lado negativo, por sinal – o que importa é quanto TI cria de valor para a empresa. Nós, profissionais de TI, sabemos medir precisamente as despesas e investimentos de TI, mas nos faltam fundamentos financeiros para medir o valor da TI.

A TI faz parte dos muitos ativos da empresa, então, primeiramente, é preciso saber como valorar um ativo. Ativos são os bens ou direitos da empresa que resultarão em benefícios futuros. Assim, as compras de hardware e software, por exemplo, representam gastos que resultarão em benefícios para a produção e comercialização dos produtos e serviços da empresa.

A valoração de um ativo não é tão simples, mas em princípio, se há um mercado para estes ativos, podemos dizer que o seu valor é o quanto as pessoas estão dispostas a pagar por eles. Vamos começar pelo valor da empresa. Há um mercado para as empresas de capital aberto: as bolsas de valores. Se as empresas têm suas ações cotadas em bolsa, o seu valor de mercado é fácil de ser determinado: é a cotação das ações multiplicado pelo número de ações.

É claro que qualquer bem pode ter valores “sentimentais”, ou seja, associado à utilidade subjetiva que ele proporciona aos seus compradores. Mas não é isso que estamos tratando aqui, isto é tema para finanças comportamentais, e segundo esta abordagem, os preços dos ativos são influenciados por padrões coletivos de comportamento. Nós aqui estamos falando do valor monetário praticado no que se denomina “mercado ativo”, onde produtos com características homogêneas e comparáveis são transacionados.

Também podemos dizer que o valor da empresa é formado pela soma dos valores dos seus ativos tangíveis e intangíveis. Alguns ainda separam os ativos monetários destes ativos. Por simplificação, vamos considerá-los tangíveis.

Os ativos tangíveis são aqueles que têm um suporte material e por ter um suporte material, podem ser transferidos, transacionados, comercializados, ou seja, há um mercado ativo para eles.

Muitos ativos intangíveis também podem ser transacionados, como o software, por exemplo. Podemos até dizer que os ativos intangíveis comercializados através de algum suporte material são equiparados aos ativos tangíveis. Se eles podem ser comercializados, portanto, valorados, podem ser contabilizados e estarão incluidos nos balanços das empresas.

Porém, já há muito que se sabe que o valor de uma empresa representa várias vezes seu valor contábil. Em alguns casos chegam a representar dezenas de vezes. Então, por que o mercado está disposto a pagar por uma empresa mais do que o valor dos seus ativos contabilizados? A resposta é muito simples: a maior parte do valor das empresas vem dos ativos intangíveis não contabilizados, ou seja, vem de seu conhecimento, de seu capital intelectual e não dos seus ativos contabilizados.

São poucos os ativos intangíveis que são adquiridos em um mercado ativo, quase todos são criados pela empresa ao longo de sua história. Um ativo intangível é difícil de ser mensurado, ser individualizado, porém sabe-se que tem grande valor, é raro, difícil de ser imitado pelos concorrentes, difícil de ser substituído por outros ativos, e mais que isso tudo, não é transacionável em um mercado ativo.

Assim, podemos dizer que o valor da TI da empresa é formado pelo valor contábil dos ativos de TI mais uma parcela representada por sua contribuição à formação do valor dos ativos intangíveis da empresa. Como vimos, o valor dos ativos intangíveis pode ser obtido, com uma boa aproximação, pela diferença entre o valor de mercado e o valor contábil da empresa, mas como calcular quanto TI colabora para formação do valor dos ativos intangíveis da empresa?

Para isso precisamos saber quais são os direcionadores de valor dos ativos intangíveis, ou seja, como estes ativos intangíveis criam valor para a empresa. A partir destes direcionadores, calculamos quanto TI colabora para estes direcionadores de valor, tema que voltaremos nos nossos próximos artigos.