Procuramos mostrar nos artigos anteriores que ao tomar decisões de investimentos em projetos que envolvam a Tecnologia da Informação deve-se ter em mente a sua capacidade de criação de valor como em qualquer decisão de investimento. Analisar um investimento não é somente calcular seu custo, mas não se esquecer de calcular as receitas que irão proporcionar.

Mostramos que reduzir custos é somente um dos aspectos a serem considerados em projetos de TI, mas não podemos nos descuidar da busca de receitas. TI gera receitas para as empresas ao fortalecer as relações com os clientes, ao gerar vantagens competitivas frente aos concorrentes, ao aperfeiçoar o capital humano, ao recolher e disseminar o conhecimento, ao fortalecer as parcerias de negócios, ao tornar as rotinas e processos mais eficientes, ao proporcionar o desenvolvimento de produtos esperados pelo mercado e fornecendo a tecnologia que suporte as operações da empresa com eficiência e diferenciais estratégicos.

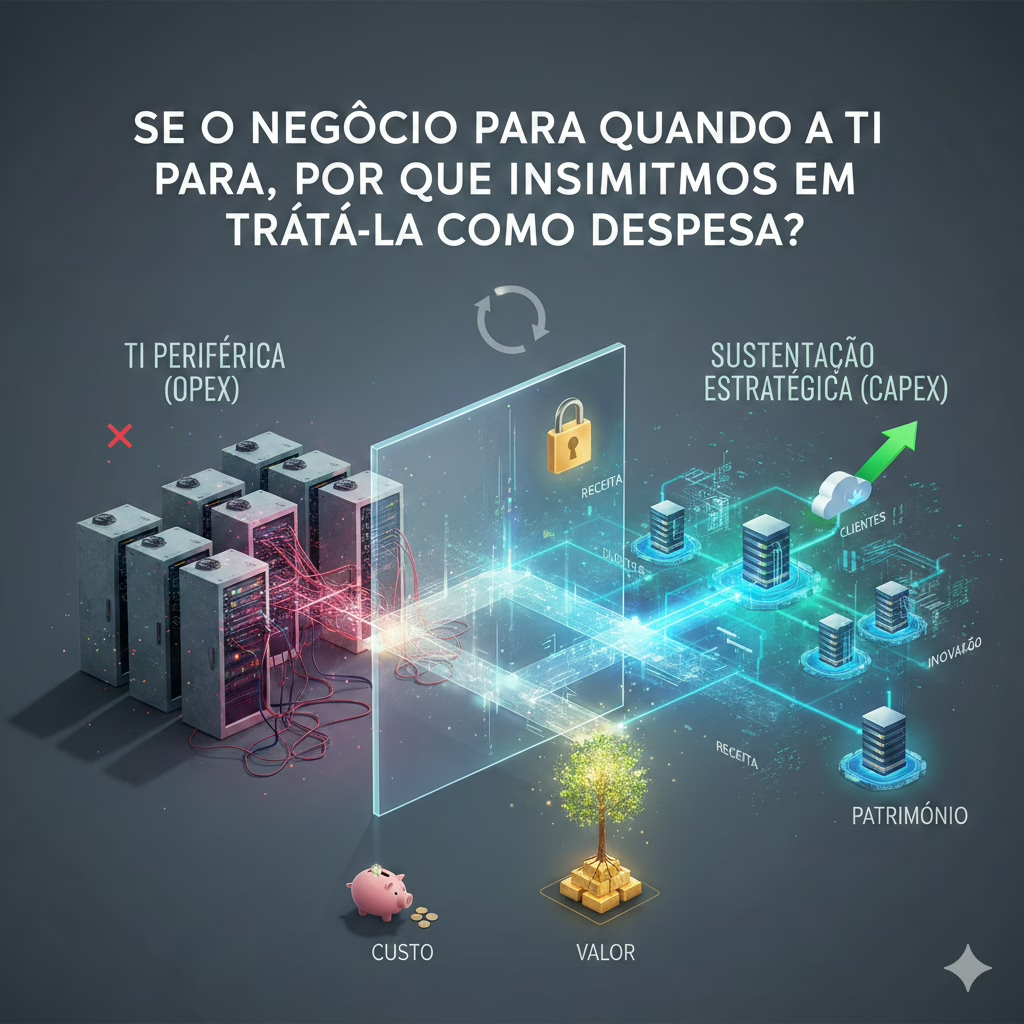

Medir gastos em TI é relativamente fácil, basta ter os controles contábeis adequados. Mas apenas controlar e orçar estes gastos não basta. Medir as receitas da empresa também não traz maiores dificuldades, basta controlar e estimar as vendas. Porém como calcular a contribuição de TI para as vendas?

Primeiro, é necessário que a empresa saiba quais os fatores que contribuem para as suas vendas. São as suas relações com os clientes? É o seu capital humano? É o conhecimento organizacional? São suas relações com seus parceiros econômicos? É a eficiência das suas rotinas administrativas? É a qualidade dos seus produtos? É claro que não é um fator somente, são muitos. Mas é claro também que cada um deles tem peso diferente para a geração de receitas para as organizações.

Como saber quais são estes pesos? Existem inúmeros métodos para a sua avaliação e todos eles passam por medir de alguma forma o valor dos ativos intangíveis de uma empresa. Muitos de nós já passamos por processos de Due Diligence. Quando uma empresa está à venda, participa de uma fusão ou incorporação, seus ativos são valorados através de uma Due Diligence.

Medir os ativos tangíveis é muito fácil, porque todos são contabilizados, mas não são eles que criam valor para as empresas, são os seus ativos intangíveis e que em alguns casos chegam a representar dezenas de vezes o valor dos seus ativos tangíveis. Os processos de Due Diligence estão voltados preponderantemente para a valoração dos ativos intangíveis.

Valorar os ativos não é uma tarefa fácil. Em primeiro lugar, os ativos intangíveis não são individualizáveis e separáveis dos demais ativos. O valor de um sistema de CRM, por exemplo, pode ser considerado na valoração das relações com clientes ou pode ser considerado como um ativo de tecnologia. Em segundo lugar, os ativos intangíveis têm um efeito sinergético. Assim, por exemplo, as relações com os clientes podem ser fortalecidas por um bom produto em associação com um conjunto de serviços agregados oferecidos ao cliente. Ou seja, o valor vem do conjunto deles, e não de cada um individualmente.

Portanto, valorar cada um dos ativos intangíveis é dividir o valor total destes ativos, através de um método arbitrário de ponderação, em cada um deles. Como apresentado em artigo anterior, o valor total dos ativos intangíveis pode ser obtido pela diferença entre o valor total da empresa e o valor contábil.

Mas como deve ser este método de ponderação? Pesquisas científicas mostraram que os gestores são capazes de avaliar quais são os fatores que influenciam suas vendas. Conseguem isto pela proximidade com o mercado ou mesmo através de pesquisas mais elaboradas. Gestores são capazes de atribuir pesos para quanto de suas receitas se devem às suas relações com clientes, seus produtos, ou pela eficiência dos seus processos. Através de entrevistas e questionários com os gestores é possível identificar estes fatores, ponderá-los e, assim, valorar seus ativos intangíveis.

Se quisermos saber qual o valor de TI, devemos saber quanto TI colabora para cada um destes ativos intangíveis. O método é o mesmo utilizado para a valoração dos ativos intangíveis: recorre-se à percepção dos seus gestores. Se eles são capazes de avaliar a contribuição dos ativos intangíveis para a criação de valor das empresas, eles também serão capazes de avaliar a contribuição de TI para a construção destes ativos intangíveis.

Portanto, valorar TI é uma segunda etapa após a valoração dos ativos intangíveis de uma empresa. Todos diriam que isto não é fácil, mas como gerir uma empresa se não somos capazes de atribuir valor a seus ativos? Se o valor de uma empresa vem de seus ativos intangíveis e se somos capazes de atribuir valor a elas, é claro que seremos capazes de atribuir valor a cada um dos seus principais ativos intangíveis. Valorar TI é valorar sua contribuição para a construção dos ativos intangíveis da empresa. Em próximos artigos exploraremos em mais detalhes estas questões.

2 comentários

Muito importante este ponto de atribuir valores de TI ao negócio da empresa. Uma vez eu escutei de um importante profissional de tecnologia que várias vezes o time de TI é questionado sobre gastos e que é um departamento que não faz parte do core da empresa, que a empresa não vive de TI e sim de vendas, e etc.. Enfim as empresas precisam enxergar a TI como um depto estratégico, igual o financeiro, faz parte dos CIOs se imporem e colocarem para as empresas o seu real valor ao negócio, se o time de logistica não trabalhar correto, há falta de mercadoria, se o depto financeiro não trabalhar correto pode haver um furo de fluxo de caixa, se o departamento fiscal não trabalhar corretamente a empresa pode ser autuada, mas se a TI não trabalhar direito ela afeta todas estas áreas e inclusive VENDAS!!! ou seja somos ou não parte do core da empresa? Temos ou não que fazer parte do comite de decisão estratégica da empresa? Enfim cabe aos nossos CIOs definirem se ficam como alvo ou vira a mesa e mostra a real dependencia da empresa para TI. E valorar a TI como mostra o seu artigo é um excelente caminho.